欢迎光临深圳市微效电子有限公司官网!

我们专注于IC芯片代理、MCU代理现货行业15年!

中国芯片产业正处于关键发展阶段,在政策支持与外部压力双重驱动下,正在加速构建自主可控的半导体产业链。以下是现状分析与趋势展望:

一、发展现状

(一)全产业链布局初具规模

设计领域

华为海思(5G基带芯片)、紫光展锐(物联网芯片)、寒武纪(AI芯片)等企业进入全球TOP10设计公司榜单

国产EDA工具取得突破:华大九天实现28nm工艺全流程支持

短板:CPU/GPU等高端芯片设计仍依赖ARM/X86架构授权

制造环节

中芯国际14nm工艺量产,N+1(等效7nm)工艺风险试产

华虹半导体特色工艺领先:90nm BCD工艺市占率全球第一

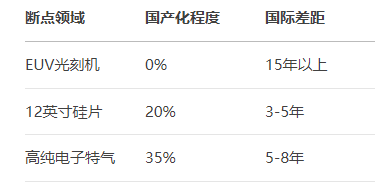

瓶颈:EUV光刻机禁运制约5nm以下先进制程发展

封装测试

长电科技跻身全球第三,2.5D/3D封装技术达国际水平

通富微电建成7nm Chiplet封装产线

设备材料

北方华创刻蚀机进入5nm产线,中微公司介质刻蚀机全球市占率17%

上海微电子SSX600系列光刻机支持90nm工艺

沪硅产业300mm硅片实现14nm应用,南大光电ArF光刻胶通过验证

(二)市场表现

2022年中国芯片自给率36%(2019年15%)

半导体设备国产化率从2018年12%提升至2023年25%

成熟制程(28nm及以上)产能占全球19%,2025年预计达29%

二、核心挑战

技术封锁持续加码

美国BIS最新禁令限制14/16nm以下逻辑芯片制造设备出口

日本对23种半导体材料实施出口管制

关键环节存在断点

研发投入强度不足

中国半导体企业平均研发投入占比12%,低于国际龙头20%水平

高端人才缺口超30万人

三、发展趋势

(一)技术突围路径

先进制程替代方案

Chiplet技术:利用14nm工艺通过3D封装实现等效7nm性能

光子芯片:曦智科技发布全球首款光子计算芯片

量子芯片:本源量子建成国内首条量子芯片生产线

材料体系革新

第三代半导体:

三安光电建成全球首条8英寸SiC垂直整合生产线

英诺赛科GaN器件出货量突破1亿颗

新兴架构突破

存算一体芯片:阿里平头哥“含光800”能效比达500TOPS/W

RISC-V生态:中科院“香山”处理器完成28nm流片

(二)产业链重构

产能扩张重心

2023年在建28nm及以上晶圆厂达25座,占总在建项目78%

重点布局领域:

车规芯片(占比32%)

工业控制(占比25%)

物联网(占比18%)

区域协同发展

长三角(上海-南京-合肥):聚焦先进工艺研发

京津冀(北京-天津):主攻AI芯片与量子计算

粤港澳(深圳-珠海):强化封测与终端应用

(三)政策支持升级

第三期大基金规模3000亿元,重点投向:

图表

35%25%20%20%大基金三期投向设备材料成熟制程先进封装新兴技术

税收优惠加码:集成电路企业10年免征企业所得税

四、未来展望

2025年关键目标

芯片自给率提升至70%

建成完全自主的28nm产业链

第三代半导体产业规模突破1000亿元

2030年技术愿景

实现EUV光刻机国产化

量子芯片进入实用化阶段

建成全球最大成熟制程产能基地

国际竞争格局

在成熟制程领域形成成本优势(较国际低15-20%)

在第三代半导体赛道与欧美日形成"三足鼎立"

通过RISC-V架构构建自主生态体系

五、发展建议

构建新型举国体制

组建半导体技术攻关"联合舰队"(企业+科研院所+高校)

建设国家级半导体共性技术研发平台

优化产业生态

建立国产设备材料"首台套"应用保险机制

推动整机厂商牵头建立芯片验证"试验田"

人才战略升级

实施"芯片人才专项"(目标5年培养50万工程师)

设立海外人才"绿色通道"

中国芯片产业正从"追赶者"向"并行者"转型,虽面临严峻技术封锁,但在新赛道布局、成熟制程深耕、创新架构突破等方面展现独特优势。未来十年将是中国半导体实现"非对称超越"的战略机遇期。

现货库存

现货SKU

不断扩充中

闪电发货

港台大仓储

24小时发货

正规渠道

正品有保障

产品可溯源

降本增效

价格实惠多多

一站式代理商、方案商

关注公众号

Copyright © 2026 深圳市微效电子有限公司 All Rights Reserved 专注于IC芯片代理、MCU芯片代理,主要产品:SPI NOR FLASH、NAND FLASH、SD NAND FLASH、eMMC、 mcu单片机、电源管理、音频功放IC、温湿度传感器等存储芯片,粤ICP备2025381541号-1sitemap.xml