欢迎光临深圳市微效电子有限公司官网!

我们专注于IC芯片代理、MCU代理现货行业15年!

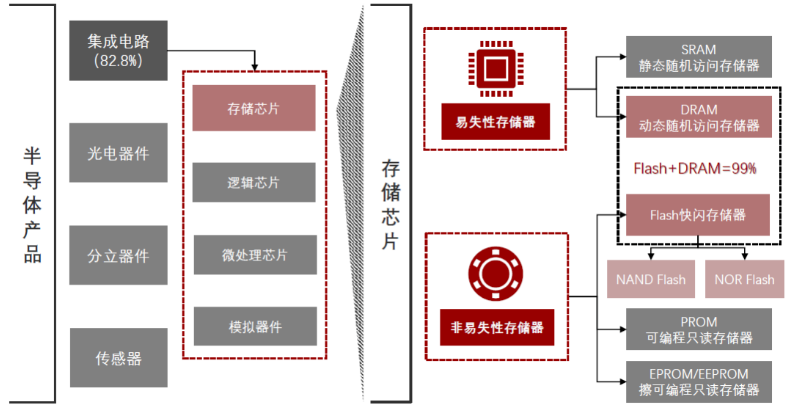

一、全球存储芯片整体市场格局:寡头垄断主导,国产厂商实现突破

全球存储芯片市场整体呈现高度集中的寡头垄断格局,头部海外厂商凭借技术、产能和全产业链优势占据绝对主导地位,尤其是核心的DRAM赛道,头部三家厂商合计市占率逼近98%。根据DRAMeXchange、TrendForce权威行业数据显示,2024年全球DRAM市场中,SK海力士、三星电子、美光科技三家企业合计占据97.49%的市场份额,行业壁垒极高,新进入者难以撼动头部格局。与此同时,中国大陆及中国台湾厂商凭借技术攻坚和差异化布局,在细分赛道实现突围,逐步打破海外长期垄断,成为全球存储市场不可忽视的新兴力量。

(一)DRAM市场格局(2025-2026年,核心数据取自2025Q3)

DRAM作为存储芯片核心品类,主要应用于服务器、消费电子、工业控制等领域,行业集中度远超NAND Flash,头部三家韩美厂商牢牢掌控主流市场,国产厂商聚焦中低端及利基市场实现稳步突破,具体厂商排名及核心信息如下:

SK海力士(SK Hynix,韩国):市占率约34.1%,位列全球第一,是全球HBM(高带宽内存)绝对龙头企业。在AI服务器爆发式需求驱动下,凭借领先的HBM技术连续三个季度领跑全球DRAM市场,成为AI存储赛道最大受益者。

三星电子(Samsung,韩国):市占率约33.7%,紧随SK海力士之后位居第二。依托庞大的产能规模和覆盖芯片设计、制造、封测的全产业链优势,稳居全球DRAM市场第一梯队,综合实力强劲。

美光科技(Micron,美国):市占率约21.5%,排名全球第三,作为美国本土存储巨头,在企业级存储和消费级存储两大核心领域均有深厚布局,客户资源稳定,市场根基牢固。

长鑫存储(CXMT,中国大陆):市占率约4%-8%,稳居全球第四大DRAM厂商,是中国大陆打破海外DRAM技术垄断的核心标杆企业,填补了国内主流DRAM芯片自主生产的空白,产能持续爬坡中。

华邦电子(Winbond,中国台湾):市占率约0.6%,位列全球第五大DRAM供应商,主打差异化竞争路线,专注工业级存储与利基型DRAM市场,在细分领域具备领先优势。

(二)NAND Flash市场格局(2025-2026年,核心数据取自2025Q3)

NAND Flash主要用于固态硬盘、U盘、存储卡等存储产品,应用场景更广泛,市场集中度略低于DRAM,但仍由头部厂商主导,国产长江存储实现技术追平,跻身全球第一梯队,具体排名及核心信息如下:

三星电子(Samsung,韩国):市占率约32.9%,稳居全球第一,主力产品为128~236层V-NAND芯片,技术迭代速度快,产能规模领先,覆盖消费级、企业级全场景。

SK海力士(SK Hynix,韩国):市占率约21.1%-22.1%,排名全球第二,近期成功量产321层2Tb QLC NAND芯片,技术实现重大突破,企业级SSD出货量迎来爆发式增长。

铠侠(Kioxia,日本):市占率约14%-15%,位列全球第三,前身为东芝存储,专注企业级高端存储芯片领域,产品定位中高端,客户以全球大型数据中心为主。

美光科技(Micron,美国):市占率约13%,与长江存储并列全球第四,深度受益于全球数据中心建设提速,旗下企业级SSD出货量创下历史新高,业绩增长动能充足。

长江存储(YMTC,中国大陆):市占率约13%,与美光并列全球第四,是中国大陆NAND Flash领域绝对龙头,3D NAND技术达到国际先进水平,成功打破海外技术封锁,产能稳步释放。

西部数据(Western Digital,美国):市占率约12%-13%,排名全球第六,是消费级存储市场核心参与者,在消费级SSD与HDD硬盘领域品牌认知度高,市场份额稳定。

存储芯片核心品类核心参数对比

(三)2026年全球存储品牌综合影响力TOP10

结合技术实力、市场份额、品牌认可度、行业话语权等多维度指标,2026年全球存储芯片品牌综合影响力排名如下,国产厂商占据四席,彰显国产存储崛起态势:

三星(Samsung,韩国):全球存储芯片绝对龙头,技术研发与产能规模双领先,覆盖DRAM、NAND Flash全品类,行业话语权无人能及。

SK海力士(SK Hynix,韩国):全球HBM技术引领者,精准踩中AI产业风口,是AI时代存储赛道最大受益者之一,技术优势持续扩大。

美光(Micron,美国):美国本土存储巨头,企业级与消费级市场双线发力,产品矩阵完善,全球客户资源优质。

铠侠(Kioxia,日本):原东芝存储,专注企业级与工业级高端存储芯片,技术积淀深厚,细分领域竞争力突出。

西部数据(Western Digital,美国):消费级SSD与HDD市场领导者,终端品牌认知度极高,渠道布局完善。

长江存储(YMTC,中国大陆):中国大陆NAND Flash龙头,3D NAND技术跻身国际一流,国产存储自主可控核心标杆。

长鑫存储(CXMT,中国大陆):中国大陆DRAM龙头,彻底打破海外厂商对DRAM市场的长期垄断,国产存储芯片自主化核心力量。

华邦电子(Winbond,中国台湾):中国台湾核心存储厂商,工业级与利基型DRAM产品全球领先,差异化路线成效显著。

兆易创新(GigaDevice,中国大陆):中国大陆NOR Flash龙头企业,车规级存储市场快速崛起,业务布局持续向高端化拓展。

旺宏(MXIC,中国台湾):中国台湾NOR Flash专业厂商,专注工业级与车规级细分市场,产品稳定性与可靠性行业认可。

二、长鑫存储产业链A股核心标的(近一年涨幅超50%+参股关联标的)

长鑫存储作为国产DRAM龙头,其产业链上下游企业充分受益于产能爬坡与国产替代红利,近一年(2025.2-2026.2)多只产业链个股涨幅超50%,同时叠加参股、强关联逻辑的标的也备受市场关注,具体分类梳理如下:

(一)核心设备类(近一年涨幅>50%)

芯源微(688037):国内涂胶显影、湿法设备核心供应商,深度绑定长鑫存储,近一年涨幅达154.33%,业绩随下游晶圆厂扩产持续释放。

北方华创(002371):国内刻蚀、薄膜沉积设备龙头,长鑫存储设备采购占比约45%,是核心设备供应商,近一年涨幅53.41%。

拓荆科技(688072):专注薄膜沉积设备研发生产,产品适配长鑫先进制程,近一年涨幅105.91%,国产替代逻辑持续兑现。

(二)核心材料类(近一年涨幅>50%)

安集科技(688019):国内CMP抛光液核心供应商,独家供货长鑫核心产线,近一年涨幅90.10%,材料国产替代核心标的。

雅克科技(002409):前驱体、光刻胶核心供应商,产品全面适配长鑫存储产线,近一年涨幅约65%,业务覆盖存储芯片全流程材料。

(三)封测/分销类(近一年涨幅>50%)

深科技(000021):长鑫存储最大封测服务商,旗下沛顿科技承接长鑫60%以上封测订单,近一年涨幅约70%,同时覆盖长江存储封测业务。

佰维存储(688525):长鑫存储核心代理商,同时分销长江存储颗粒,近一年涨幅约85%,受益于存储芯片分销与模组业务双重增长。

(四)参股及强关联标的

兆易创新(603986):A股直接持股长鑫科技比例最高的企业,直接持股约1.88%;绑定深度极深,公司董事长朱一明兼任长鑫存储董事长,且长鑫为兆易创新DRAM芯片独家代工方,2025年双方关联交易预计达11.61亿元,信息来源为公司公告、长鑫科技IPO辅导文件。

合肥城建(002208):母公司合肥建投为长鑫存储第一大股东,持股比例21.67%,属于国资背景强关联标的,信息来源为合肥建投官网、长鑫科技股权结构。

正帆科技(688596):间接参股长鑫存储合计约0.066%,同时是长鑫核心供应商,独家供应GDS气体输送系统,覆盖合肥、北京、上海三大生产基地,信息来源为公司互动平台。

朗迪集团、上峰水泥、中山公用、杭钢股份、巨化股份:通过产业基金间接参股长鑫存储,信息来源为长鑫科技IPO辅导文件、行业权威媒体报道。

三、长江存储产业链A股核心标的(近一年涨幅超50%)

长江存储作为国产3D NAND龙头,产能持续释放带动产业链上下游全面受益,近一年多只核心配套个股涨幅突破50%,覆盖封测、设备、材料及参股关联领域,具体分类如下:

(一)封测/模组类

深科技(000021):承接长江存储70%以上封测订单,同时布局HBM先进封装业务,近一年涨幅72%。

江波龙(301308):长江存储颗粒核心模组厂商,企业级SSD产品放量增长,近一年涨幅68%。

佰维存储(688525):主营长江存储颗粒分销与模组加工,AI存储业务弹性极大,近一年涨幅85%。

(二)核心设备类

中微公司(688012):长江存储刻蚀、PECVD设备核心供应商,HBM刻蚀领域国内龙头,近一年涨幅54%。

北方华创(002371):刻蚀、沉积设备主力供应商,全面适配长江存储产线,近一年涨幅53%。

拓荆科技(688072):薄膜沉积设备适配长江存储先进制程,近一年涨幅106%,设备国产替代核心标的。

(三)核心材料类

鼎龙股份(300054):CMP抛光垫核心供应商,长江存储采购占比超70%,近一年涨幅61%。

安集科技(688019):CMP抛光液供应长江存储12英寸核心产线,近一年涨幅91%。

雅克科技(002409):前驱体、光刻胶产品适配长江存储200+层先进制程,近一年涨幅66%。

中船特气(688146):电子特气核心供应商,长江存储营收占比超35%,近一年涨幅58%。

(四)参股及关联标的

养元饮品(603156):A股唯一直接参股长江存储的企业,通过子公司泉泓投资持有长江存储母公司长存集团0.99%股权,累计出资16亿元。

万润科技(002654):控股股东长江产业集团为长江存储股东,持股2.53%,同属湖北国资体系,关联度极高。

祥龙电业(600769):实控人为武汉东湖高新区管委会,与长江存储核心监管、持股主体同源,属于区域国资关联标的。

四、HBM高带宽内存赛道:技术壁垒极高,A股核心受益标的梳理

HBM(高带宽内存)是AI服务器的核心核心部件,技术门槛远超传统DRAM,全球范围内形成严格的技术垄断格局,目前仅有SK海力士、三星电子、美光科技三家企业具备稳定量产与批量供货能力,行业格局高度集中。从市场份额来看,SK海力士凭借绝对技术优势领跑,三家厂商份额分别为:SK海力士62%、美光21%、三星17%。

近一年(2025.2-2026.2),受益于AI服务器需求爆发,A股HBM核心产业链标的涨幅显著,多只个股涨幅突破50%,核心标的及逻辑如下:

香农芯创(300475):SK海力士HBM产品国内独家代理商,代理份额超30%,是HBM3e产品核心分销渠道,直接受益于HBM出货量暴增。

精智达(688553):国内HBM检测设备龙头,产品已批量供应三星、SK海力士核心产线,检测设备国产替代核心标的。

西安奕材(688523):HBM封装材料(环氧塑封料)核心供应商,成功进入三星、SK海力士全球供应链,材料业务快速放量。

兴森科技(002436):国内HBM载板龙头,专业为三星、SK海力士提供HBM封装基板,2.5D/3D封装技术行业领先。

雅克科技(002409):国内唯一同时进入三星、SK海力士、美光三大巨头供应链的HBM前驱体供应商,稀缺性极强。

澜起科技(688008):全球HBM接口芯片绝对龙头,全球市占率超40%,产品全面供货三星、SK海力士、美光,行业壁垒极高。

联瑞新材(688300):Low-球硅产品成功进入三星HBM4供应链,实现日本同类厂商替代,高端材料突破核心标的。

长电科技(600584):国内HBM封测龙头,为SK海力士、三星提供2.5D/3D先进封装服务,先进封测产能持续扩张。

现货库存

现货SKU

不断扩充中

闪电发货

港台大仓储

24小时发货

正规渠道

正品有保障

产品可溯源

降本增效

价格实惠多多

一站式代理商、方案商

关注公众号

Copyright © 2026 深圳市微效电子有限公司 All Rights Reserved 专注于IC芯片代理、MCU芯片代理,主要产品:SPI NOR FLASH、NAND FLASH、SD NAND FLASH、eMMC、 mcu单片机、电源管理、音频功放IC、温湿度传感器等存储芯片,粤ICP备2025381541号-1sitemap.xml